Jak doúčovat znalečné a Výpočet doúčtování znalečného (III. část článku)

Adresátem je Ministerstvo spravedlnosti ČR, Vyšehradská 16, 128 10 Praha 2 .

Komentář k výpočtu:

· Období, za které je doúčtováno znalečné: od 01.01.2013.

· Výpočet je rozdělen na dorovnání znalecké odměny a na úhradu finančních nákladů. Důvodem je to,

že se jedná o dvě rozdílné věci, které mají různý režim.

· Na dorovnání znalecké odměny je využit, v souladu se Směrnicí EU, termín 30 dnů.

· Podstatným je prohlášení, které se týká neuplatňování nižších hodinových sazeb ve smluvních

vztazích.

· Ve vyúčtování finančních nákladů je vycházeno z toho, že Směrnice EU měla být v členských státech

implementována do 16.03.2013. Úroky z prodlení jsem tudíž počítány nejdříve až od 17.03.2013

do zaplacení.

· Ve výpočtu úroků z prodlení je pro ty, kteří nečerpají finanční produkty, varianta přímo ze Směrnice

EU. Pro ty, kteří čerpají půjčky atd., je varianta druhá – průměrná úroková sazba z čerpaných

finančních produktů.

Odkaz na Směrnici Evropského parlamentu a Rady 2011/7/EU ze dne 16. února 2011 o postupu proti opožděným platbám v obchodních transakcích:

http://europa.eu/legislation_summaries/enterprise/business_environment/mi0074_cs.htm

2) Výpočet doúčtování znalečného

V doúčtování znalečného vycházím, s odkazem na nález Ústavního soudu č. 167 ze dne 23. května 2000, na právo znalce na znaleckou odměnu ve výši, která pokryje náklady a přinese přiměřený zisk, a dále nároku na úhradu znalečného do 30 dnů od odevzdání znaleckého posudku, jeho dodatku nebo za účast u soudu (s odkazem na směrnici Evropského parlamentu a Rady 2011/7/EU o postupu proti opožděným platbám v obchodních transakcích).

Doúčtování předkládám za období od ……………….. do dnešního dne. Předmětem jsou pouze znalecké posudky, jejich dodatky a účasti na jednáních soudu, který byly v daném období pravomocně rozhodnuty a uhrazeny.

Doúčtování se týká pouze znaleckých posudků a jejich dodatků, které byly zpracovány pro orgány veřejné moci, přičemž odměna podle § 17 odst. 2 zákona č. 36/1967 Sb., o znalcích a tlumočnících, ve znění pozdějších předpisů, se řídí ustanoveními prováděcího právního předpisu, kterým je vyhláška č. 37/1967 Sb., k provedení zákona o znalcích a tlumočnících, ve znění pozdějších předpisů.

Rozsah práce pro orgány veřejné moci, která je předmětem tohoto doúčtování:

Doúčtování znalečného představuje:

· doúčtování znalecké odměny

· vyúčtování finančních nákladů.

I. Doúčtování znalecké odměny

Podle provedené kalkulace moje „cena výkonu“ (náklady + přiměřený zisk), tedy nikoliv tržní cena, přesahuje částku 700,- Kč. S ohledem na to, že bylo dosaženo všeobecného konsensu na minimální hodinové sazbě 700,- Kč, doúčtování předkládám do této částky.

Částku ve výši ………………- Kč žádám převést do 30 dnů na můj účet vedený u …………………………….., a.s., číslo účtu ………………………………...

Současně prohlašuji, že v období, které je předmětem doúčtování, jsem nenabízel/a a ani nerealizoval/a znalecké posudky, jejichž smluvní cena za jednu hodinu práce by byla nižší, než účtovaná hodinová sazba 700,- Kč.

II. Vyúčtování finančních nákladů

Finanční náklady představují úroky a bankovní poplatky vzniklé v přímé souvislosti s nedodržením zákonného termínu splatnosti znalečného.

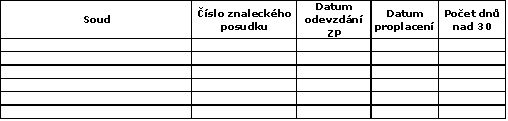

Přehled o úhradách ze strany soudů

Úrok z prodlení účtuji ve výši

var. a) 8 procentních bodů nad referenční sazbu Evropské centrální banky (viz Směrnice)

var. b) průměrné úrokové sazby bankovních finančních produktů, které čerpám, tzn. bankovních půjček, kontokorentu, kreditní karty atd. . Průměrná úroková sazba činí ………..% a je cenou peněz, kterými byly financovány pozdní úhrady ze strany státu.

Výpočet úroku z prodlení

Dále účtuji bankovní poplatky, které byly uhrazeny v přímé souvislosti s pozdními úhradami ze strany soudů.

….doložení (usnesení soudu s razítkem právní moci, výpisy z účtů)

Částku finančních nákladů, které přestavují úrok z prodlení a bankovní poplatky, v celkové výši ………….,- Kč žádám rovněž převést na můj účet vedený u …………, a.s., číslo účtu ………………………...

podpis

Přílohy:

· doklad o registraci plátce daně z přidané hodnoty

· kopie rozhodnutí o znalečném č.j. ………………………..

· výpis z účtu

| < Předchozí | Další > |

|---|