Diskont za nelikvidnost v rámci oceňování podniků

Diskont za nelikvidnost v rámci oceňování podniků

Článek byl publikován v roce 2003.

Znalec se při oceňování podniku často setkává s problémem ocenit pouze určitý počet akcií společnosti (popř. obchodní podíl společnosti s ručením omezeným) nebo zohlednit jejich neobchodovatelnost na veřejných trzích. Proto musí v závislosti na hodnotě společnosti nebo její části, kterou oceněním získal, použít určité srážky (diskonty), popřípadě přirážky (prémie), aby tak mohl stanovit tržní hodnotu oceňované společnosti (její časti). Oceňujeme-li akcii (dále myšleno i obchodní podíl) společnosti, která není běžně obchodovaná, musíme počítat s určitou srážkou z hodnoty běžně obchodované akcie. Tato srážka, vyjadřovaná v procentech z hodnoty běžně obchodované akcie, je označována jako diskont za nelikvidnost.

Znalec se při oceňování podniku často setkává s problémem ocenit pouze určitý počet akcií společnosti (popř. obchodní podíl společnosti s ručením omezeným) nebo zohlednit jejich neobchodovatelnost na veřejných trzích. Proto musí v závislosti na hodnotě společnosti nebo její části, kterou oceněním získal, použít určité srážky (diskonty), popřípadě přirážky (prémie), aby tak mohl stanovit tržní hodnotu oceňované společnosti (její časti). Oceňujeme-li akcii (dále myšleno i obchodní podíl) společnosti, která není běžně obchodovaná, musíme počítat s určitou srážkou z hodnoty běžně obchodované akcie. Tato srážka, vyjadřovaná v procentech z hodnoty běžně obchodované akcie, je označována jako diskont za nelikvidnost.

Likvidnost, je pro výpočet ceny akcií jedním z nejzásadnějších parametrů. Je definována jako schopnost přeměnit daný cenný papír na hotovost rychle, s minimem transakčních a administrativních nákladů, a to s vysokou mírou pravděpodobnosti, že výsledná prodejní cena se nebude odlišovat od očekávané (tj. indikované např. na veřejném trhu). Další funkcí diskontu za nelikvidnost je zohlednění určité informační asymetrie, která vzniká z důvodu zveřejňování omezeného množství údajů u nelikvidních účastí.

Diskont související s velikostí oceňovaného podílu (možnou kontrolou společnosti) označovaný jako diskont za minoritu je předmětem tohoto příspěvku pouze okrajově. Velikost oceňovaného podílu dává jeho vlastníku možnost do určité míry určovat strategii podniku, rozhodovat o personálním obsazení vedení společnosti, o odměnách, stálých aktivech, dlouhodobém financování, dividendách a dalších. Diskont za minoritu proto musí znalec při svém ocenění zohlednit analogicky.

2 STUDIE SLEDUJÍCÍ VÝŠI DISKONTU ZA NELIKVIDNOST

Výší diskontu za nelikvidnost se zabývá celá řada studií, nelze jej však vzhledem k mnoha faktorům, které ho ovlivňují jednoznačně a obecně stanovit. Pokud získáme informace o transakci s nelikvidními akciemi, získáme pouze informace o ceně, za kterou transakce proběhla. Hodnota společnosti, na základě které byla tato transakce uskutečněna, a na niž byl diskont za nelikvidnost aplikován, však veřejně známa není. Diskont za nelikvidnost je však právě rozdílem mezi touto hodnotou a skutečně realizovanou cenou.

2.1 Studie sledující akcie s dočasným pozastavením obchodovatelnosti

Většina studií, které se diskontem za nelikvidnost zabývají vychází z transakcí s akciemi, jejichž obchodování bylo dočasně pozastaveno (tzv. restricted shares). Tyto akcie nejsou registrované na veřejných trzích. Byly prodány investorům na primárním trhu, ale nemohou být na veřejných trzích obchodovány po dobu dvou let, a po této lhůtě mohou být obchodovány pouze v omezeném množství. Při vydání akcií je emisní kurz o hodně nižší než jejich pozdější tržní cena a rozdíl je tedy diskontem za nelikvidnost. Nevýhodou těchto studií je malý počet uskutečněných případů.

2.2 Studie sledující veřejné úpisy akcií

Druhý tip studií sleduje diskonty u transakcí s neregistrovanými akciemi společností, které plánují v dohledné době veřejnou obchodovatelnost nebo navýšení základního kapitálu veřejným úpisem akcií (tzv. initial public offering). Rozdíl v cenách dříve nelikvidní a později likvidní akcie je opět diskontem za nelikvidnost.

3 VÝSLEDKY STUDIÍ DISKONTU ZA NELIKVIDNOST

Ve studii založené na transakcích s akciemi s dočasným pozastavením obchodovatelnosti byly sledovány faktory, které ovlivňují výši diskontu u různých neregistrovaných akcií. Těmito faktory jsou tržby podniku, velikost oceňovaného nelikvidního podílu, peněžní toky podniku a obchodní vztah mezi investorem a společností. [2]

Výsledkem je následující vztah:

LN (RPRS) = 4,33 + 0,036 LN (REV) - 0,142 LN (RBRT) + 0,174 DERN + 0,332 DCUST

RPRS cena akcie nelikvidní / cena akcie likvidní = 1 - diskont za nelikvidnost

REV tržby podniku (mil. dolarů)

RBRT velikost oceňovaného nelikvidního podílu (%)

DERN 1 v případě, že jsou peněžní toky společnosti kladné, 0 v opačném případě

DCUST 1 jestliže existuje mezi investorem a společností obchodní vztah 0 v opačném případě

Diskont za nelikvidnost podle tohoto vztahu klesá s rostoucími tržbami podniku, s růstem velikosti oceňovaného nelikvidního podílu, kladnými peněžními toky i existencí obchodního vztahu mezi investorem a společností.

Ze studie společnosti Willamette Management Associates plyne, že průměrný diskont za nelikvidnost jako rozdíl cen akcií dosažených při transakcích před a po veřejném úpisu se v letech 1975 - 2000 pohybuje mezi 18% a 55,6% s průměrem ve výši 39,11%, po vyloučení extrémních hodnot pak mezi 22,9% a 56,8% s aritmetickým průměrem ve výši 44,23%. Diskonty se v průběhu sledovaného období snižovaly a v posledním roce dané studie, tedy v roce 2000 činil průměrný diskont za nelikvidnost po vyloučení extrémních hodnot 22,9%, medián 31,9%. [3]

Podle studie společnosti VALUATION ADVISORS diskont poklesl z 40,07% v roce 2000 na 22,41% v roce 2001. Po vyloučení diskontů menších než 10% a vyšších než 90% je průměrný diskont 40,84% (v roce 2000 52,44%). [4]

Společnost Emory Business Valuation publikovala několik studií založených na veřejných úpisech akcií. Podle studie z května 2000, ve které analyzovala 53 prodejních transakcí z období od května 1997 do března 2000 je průměrný diskont za nelikvidnost 54% (stejně tak jako medián). Většina společností zahrnutých ve studii podnikala v oblasti informačních technologií, jednalo se rychle rostoucí společnosti. S blížícím se datem veřejného úpisu akcií se diskont u transakcí snižoval, v důsledku informovanosti investorů o připravovaném veřejném úpisu. [5]

Souhrnná studie této společnosti z října 2002 analyzovala 543 transakcí z období let 1980-2000 s průměrným diskontem 46% a mediánem 47%. [6]

4 CO OVLIVŇUJE DISKONT ZA NELIKVIDNOST

Z výše uvedených studií plyne, že diskont za nelikvidnost ovlivňuje několik faktorů, ke kterým by znalec při jeho stanovení měl přihlédnout:

- velikost obchodního podílu – je mnohem obtížnější prodat (rychle přeměnit na hotovost) většinový podíl ve veřejně neobchodovatelné společnosti než menšinový podíl v téže společnosti,

- likvidnost aktiv vlastněných společností – u společnosti s vysokou likvidností aktiv podniku (především v oběžném majetku) se předpokládá nižší diskont za nelikvidnost vzhledem k její hodnotě, než u společnosti s převahou stálých aktiv, pro které je relativně méně kupujících,

- finanční zdraví a cash flow – u podniku finančně zdravého s kladným cash flow bude obecně aplikován nižší diskont,

- pravděpodobnost, že se akcie společnosti stanou veřejně obchodovatelné – s růstem této pravděpodobnosti bude diskont nižší,

- velikost společnosti – s růstem velikosti společnosti se diskont snižuje,

- situace na kapitálových trzích a vývoj ekonomiky – ze studií plyne, že vlivem poklesu trhů (např. v roce 2000) byli investoři ochotni platit za akcie společností provádějících veřejný úpis nižší cenu. Investoři začali mít větší averzi vůči riziku, a proto poptávka po veřejných úpisech akcií byla v období poklesu ekonomiky a kapitálových trhů nižší než v předchozích letech. To se v těchto studiích projevilo snížením sledovaného diskontu za nelikvidnost. S poklesem ekonomiky a kapitálových trhů se tedy předpokládá aplikace vyššího diskontu za nelikvidnost.

5 NEDOSTATKY STUDIÍ DISKONTU ZA NELIKVIDNOST

Většina společností zahrnutých do studií měla sídlo v USA a aplikace zjištěných výsledků v jiných ekonomikách je problematická, zvláště přihlédneme-li k situaci na našem kapitálovém trhu a malé, popřípadě žádné likvidnosti většiny zde registrovaných akcií.

Výše uvedené studie sledují cenu jedné akcie, tedy nikoli cenu jedné akcie, která je součástí většinového podílu na společnosti. Pokud však oceňujeme jednu akcii, která je součástí většinového podílu na veřejně neobchodovatelné společnosti, měl by být diskont za nelikvidnost podstatně nižší, protože prodej významného množství akcií je stejně náročný u registrovaných i neregistrovaných společností. Informační asymetrie, kterou diskont za nelikvidnost rovněž zohledňuje a jež vzniká z důvodu zveřejňování omezeného množství údajů u akcií neregistrovaných na kapitálových trzích, je odstraněna tím, že potenciální investor detailně zkoumá činnost této společnosti. Významný podíl je jako celek opět obtížně obchodovatelný (jak u registrovaných, tak neregistrovaných akcií) a případný prodej tohoto podílu po částech může způsobit prodejci relativně značnou ztrátu.

Výše diskontu rovněž nemusí být způsobena zcela existencí či neexistencí likvidity, ale skutečností, že ze společností, které upisovaly akcie veřejně neobchodovatelné, vstoupily na trh nakonec pouze ty nejúspěšnější, a to aby zvýšily zdroje financování pro další rozvoj. Značná část diskontu tak může připadat na zhodnocení akcií, jež byly předměty výzkumu, v důsledku hospodářského vývoje, nikoli pouze na rizika spojená s absencí veřejné obchodovatelnosti. Toto zkreslení je označováno jako tzv. survivorship bias.

Do studií byly zahrnuty veřejné úpisy akcií ze zemí amerických nerezidentů, kteří se rozhodli emitovat akcie na americkém kapitálovém trhu. Těmito případy mohlo dojít ke zkreslení výsledků. Diskonty u těchto společností se pohybují řádově o 20% výše. Tento vyšší diskont je způsoben jednak:

- vyšším politickým rizikem - to se po veřejném úpisu akcií snižuje v důsledku rozšíření počtu investorů a tím i silnějšího politického tlaku vlády země, na jejíž burze je společnost obchodována (v tomto případě USA). Uvedením na burzu ve vyspělé demokratické zemi je rovněž signálem nízké politického rizika dané společnosti,

- jazykovou a v důsledku toho i informační barierou – uvedení na veřejný trh je obvykle podmíněno (zejména u transparentních trhů jako např. v USA) závazkem plnění informační povinnosti, což odstraňuje převážnou část jazykové i informační bariery,

- kurzovým rizikem – kurzové riziko se po veřejném úpisu akcií snižuje v důsledku skutečnosti, že akcie jsou vydány v měně trhu, na kterém jsou obchodovány, tedy v amerických dolarech. Zůstává ta část rizika, která je spojena s tím, že společnost je z hlediska trhu nerezidentem a tudíž jí značná část příjmů i výdajů plyne z hlediska trhu v cizí měně.

6 ZPŮSOB APLIKACE DISKONTU ZA NELIKVIDNOST

Při úvahách o možném zohlednění srážek nebo přirážek (ať už souvisejících s možností ovlivňovat chod podniku nebo s obchodovatelností podílů) musíme brát v úvahu metodu ocenění, kterou použijeme pro stanovení hodnoty podniku nebo jeho části a na způsob použití této metody.

Použijeme-li metodu srovnávací, založenou na informacích o srovnatelných podnicích, jejichž akcie jsou veřejně obchodovatelné, získáme většinou hodnotu menšinového likvidního podílu. Případné přirážky za kontrolu nebo srážky za nelikvidnost se provádějí dodatečně, pokud nebyly provedeny již během vlastního ocenění. Pokud použijeme metodu založenou na srovnatelných transakcích je výsledkem ocenění většinou hodnota zahrnující prémii za kontrolu odrážející likvidnost jeho čistého obchodního majetku. Závisí však na likvidnosti k ocenění použitých srovnatelných transakcí.

U výnosové metody ocenění závisí na použitém způsobu stanovení diskontní míry (kalkulované úrokové míry). Touto metodou získáváme hodnotu podniku jako celku. Pokud promítneme srážku za nižší likvidnost do výše diskontní míry, neprovádíme již srážku za nelikvidnost z výsledné hodnoty. Mařík doporučuje zahrnovat srážku za nelikvidnost do diskontní míry, a to na úrovni 3-5%. [1]

Při zjištění hodnoty podniku substanční metodou získáme hodnotu podniku jako celku, ale bez přihlédnutí k likvidnosti oceňovaného podílu.

Vzhledem k těmto variantám zjištěné hodnoty podniku nebo jeho části započítáváme srážky nebo přirážky za možnost ovlivňovat chod podniku a za obchodovatelnost vlastnických podílů. V případě, že aplikujeme oba diskonty, nejdříve srážkou nebo přirážkou zohledníme možnost ovlivňovat chod podniku a takto získanou hodnotu poté upravíme vliv obchodovatelnosti.

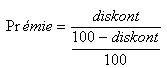

V případě, že se znalec rozhodneme aplikovat určitou přirážku, a vychází z procentuální sazby patřičného diskontu, odpovídajícího konkrétní situaci, stanoví výši přirážky podle vztahu:

7 ZÁVĚR

Závěrem lze říci, že když oceňovaná účast není likvidní, je použití diskontu za nelikvidnost, při zohlednění všech faktorů, které mají na jeho výši vliv, nezbytné. Především je potřeba přihlédnout k velikosti oceňovaného neobchodovatelného podílu, přičemž u větších podílů bude uplatněn podstatně nižší diskont. Mařík diskont za nelikvidnost na zcela obecné úrovni odhaduje na 30-50%, Damodaran na 20-30%. [1] [2]

V praxi se často setkáváme s odhadem diskontu, založeným na některé z výše uvedených studií. Většinou je používán diskont ve výši 20-30% z odhadnuté hodnoty, a to bez ohledu na rozdíly u různých oceňovaných podniků. Používání konstantního diskontu je nevhodné, výši diskontu bychom měli přizpůsobovat specifikům oceňovaného podniku.

Protože obchodovatelnost, stejně tak jako možnost ovlivňovat chod podniku, velmi významně ovlivňuje hodnotu oceňované společnosti nebo jejího podílu, musí znalec umět diskonty a prémie v odpovídající výši použít.

Autor: Ing. František Prodělal, Ph.D.

znalec

A&CE Consulting, s.r.o.

(autor souhlasil s uveřejněním článku na stránkách Znaleckéhoportálu.cz)

Zdroj: Literatura, zákony, vyhlášky a internetové stránky

[1] MAŘÍK, M. Metody oceňování podniku. 1.vyd. Praha: Ekopress, 2003. ISBN 80-86119-57-2.

[2] DAMODARAN, A. Valuating private companies and divisions. [online], 2002,

URL: http://pages.stern.nyu.edu/~adamodar/New_Home_Page/study.pdf.

[3] Willamette Management Associates. Summary of Discounts for Private Transaction

P/E Multiples Compared to Public Offering P/E Multiples Adjusted for Changes in Industry P/E Multiples.

[online], 2002, URL: http://www.willamette.com/research/research.html.

[4] PEARSON, B.K. The 2001 Marketability Discount Study. [online], 2002,

URL: http://www.valuationpros.com/ipo.html.

[5] EMORY, J.D., DENGEL, F.R., EMORY, J.D.Jr. The value of marketability as illustrated

in initial public offerings of dot-com companies. [online], 2000,

URL: http://www.emorybizval.com/dotcomIPOstudy.pdf.

[6] EMORY, J.D., DENGEL, F.R., EMORY, J.D.Jr. Discount for lack of marketability Emory

pre-IPO discount studies 1980-2000. [online], 2002,

URL: http://www.emorybizval.com/Adjusted_Emory_Studies_1980_2000_10_15_02.pdf.

| < Předchozí | Další > |

|---|

Nejvíce navštěvované články

- Jak se stát soudním znalcem?

- Rok 2012 a novela zákona č. 36/1967 Sb., o znalcích a tlumočnících

- Vady a poruchy svrchní vrstvy vnějších kontaktních zateplovacích systémů (ETICS)

- Znalec a občanské soudní řízení

- Bezriziková míra výnosnosti

- Vady a poruchy ETICS z hlediska porušení mechanické odolnosti a stability ETICS

Nejnovější články

- Činnost soudního znalce a nezávislého odborníka v oblasti Ošetřovatelství

- Odměny soudních znalců se zatím měnit nebudou, rozhodl Ústavní soud

- Návrh vyhlášky, kterou se stanoví seznam oborů a odvětví pro výkon znalecké činnosti

- Představení publikace Znalecké právo

- 9. reportáž: Znalecká činnost v oblasti soudního lékařství s prof. MUDr. Miroslavem Hirtem, CSc.

Etický kodex

Znalec by se měl orientovat v právních normách a dodržovat právní předpisy, zachovávat mlčenlivost o skutečnostech, o nichž se při výkonu znalecké činnosti dozvěděl. Měl by být nestranný a využívat všech svých znalostí. Mimo toho by měl mít potřebné vzdělání, zkušenosti v praxi a nakonec by měl neustále zvyšovat svoji odbornou kvalifikaci.![]() Znalci jsou jmenování ministrem spravedlnosti nebo z jeho pověření předsedou krajského soudu. Znaleckých oborů je 49 počínaje Bezpečností práce a konče Zemědělstvím. Znalcem se dotyčná osoba může stát, pokud sama o jmenování požádá nebo ji navrhne státní orgán, vědecká instituce, vysoká škola či organizace. Podmínkou jmenování je státní občanství České republiky, dále se může znalcem v České republice stát občan jiného členského státu Evropské unie, kterému bylo vydáno potvrzení o přechodném pobytu nebo povolení k trvalému pobytu na území České republiky, nebo státní příslušník jiného než členského státu Evropské unie, kterému bylo vydáno povolení k trvalému pobytu na území České republiky. Musí být způsobilý k právním úkonům v plném rozsahu; bezúhonný, tj. nebyl pravomocně odsouzen za úmyslný trestný čin, nebo za nedbalostní trestný čin spáchaný v souvislosti s výkonem činnosti znalce, pokud se na ni nehledí, jako by nebyla odsouzena; nebyl v posledních 3 letech vyškrtnut ze seznamu znalců a tlumočníků pro porušení povinností podle zákona o znalcích a tlumočnících. Právo vykonávat znaleckou činnost zaniká smrtí znalce; prohlášením za mrtvého; zbavením způsobilosti k právním úkonům, nebo omezením způsobilosti k právním úkonům; pravomocným odsouzením za úmyslný trestný čin nebo pravomocným odsouzením za nedbalostní trestní čin spáchaný v souvislosti s výkonem činnosti znalce; pravomocným uložením sankce vyškrtnutí ze seznamu znalců a tlumočníků; nebo na základě písemné žádosti o vyškrtnutí ze seznamu znalců a tlumočníků podané ministerstvu spravedlnosti nebo předsedovi krajského soudu.

Znalci jsou jmenování ministrem spravedlnosti nebo z jeho pověření předsedou krajského soudu. Znaleckých oborů je 49 počínaje Bezpečností práce a konče Zemědělstvím. Znalcem se dotyčná osoba může stát, pokud sama o jmenování požádá nebo ji navrhne státní orgán, vědecká instituce, vysoká škola či organizace. Podmínkou jmenování je státní občanství České republiky, dále se může znalcem v České republice stát občan jiného členského státu Evropské unie, kterému bylo vydáno potvrzení o přechodném pobytu nebo povolení k trvalému pobytu na území České republiky, nebo státní příslušník jiného než členského státu Evropské unie, kterému bylo vydáno povolení k trvalému pobytu na území České republiky. Musí být způsobilý k právním úkonům v plném rozsahu; bezúhonný, tj. nebyl pravomocně odsouzen za úmyslný trestný čin, nebo za nedbalostní trestný čin spáchaný v souvislosti s výkonem činnosti znalce, pokud se na ni nehledí, jako by nebyla odsouzena; nebyl v posledních 3 letech vyškrtnut ze seznamu znalců a tlumočníků pro porušení povinností podle zákona o znalcích a tlumočnících. Právo vykonávat znaleckou činnost zaniká smrtí znalce; prohlášením za mrtvého; zbavením způsobilosti k právním úkonům, nebo omezením způsobilosti k právním úkonům; pravomocným odsouzením za úmyslný trestný čin nebo pravomocným odsouzením za nedbalostní trestní čin spáchaný v souvislosti s výkonem činnosti znalce; pravomocným uložením sankce vyškrtnutí ze seznamu znalců a tlumočníků; nebo na základě písemné žádosti o vyškrtnutí ze seznamu znalců a tlumočníků podané ministerstvu spravedlnosti nebo předsedovi krajského soudu.